Os setores de serviços e comércio voltaram a liderar, em 2025, o movimento de migração para o mercado livre de energia – ambiente em que o consumidor pode negociar condições contratuais, definir prazos e escolher seu fornecedor.

Dados da Câmara de Comercialização de Energia Elétrica (CCEE) indicam que 21.707 consumidores ingressaram no mercado livre em 2025. O volume segue expressivo, ainda que inferior às 26.834 migrações registradas em 2024 – ano histórico para a abertura do segmento, marcado pela ampliação do acesso aos consumidores do Grupo A, conectados em alta tensão, como padarias, supermercados, restaurantes e outros estabelecimentos comerciais.

Dados de 2025 – Fonte: CCEE

Liderança setorial

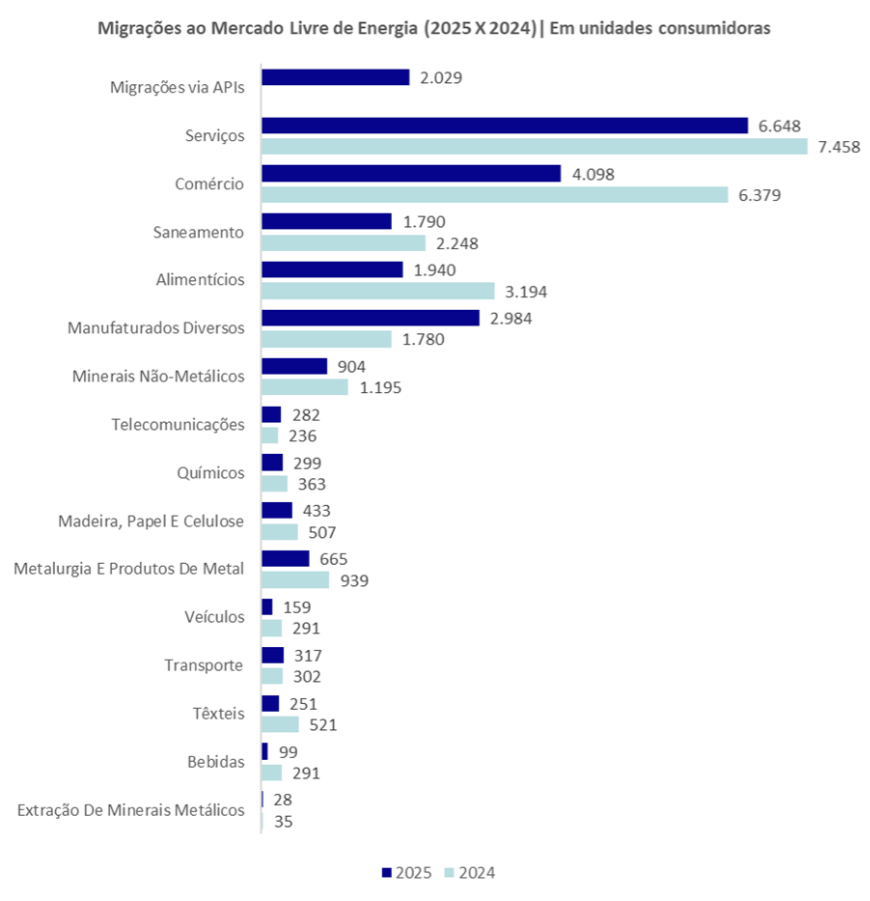

Em 2025, o setor de serviços respondeu por 6.648 novas unidades consumidoras no Ambiente de Contratação Livre (ACL), enquanto o comércio somou 4.098 migrações. Na sequência aparecem os segmentos de manufaturados diversos (1.940), saneamento (904) e alimentícios (665).

Para efeito de comparação, em 2024 os números foram ainda mais robustos: 7.117 migrações no setor de serviços e 6.378 no comércio. A desaceleração, portanto, não indica perda de interesse, mas sim uma acomodação natural após o pico provocado pela abertura regulatória.

Os dados confirmam a consolidação do mercado livre como alternativa estrutural ao modelo cativo. Empresas de médio porte, especialmente aquelas com forte peso da energia elétrica na estrutura de custos, passaram a enxergar o ambiente livre como instrumento de previsibilidade orçamentária e ganho de competitividade.

São Paulo puxa a fila

No recorte estadual, São Paulo manteve a liderança em 2025, com 6.114 novas unidades migrando para o mercado livre – reflexo direto da elevada concentração de carga e da diversidade econômica do estado.

O ranking na sequência ficou assim:

- Paraná – 2.214

- Minas Gerais – 1.743

- Rio Grande do Sul – 1.581

- Santa Catarina – 1.344

Em 2024, o cenário apresentava diferenças relevantes:

- São Paulo – 8.835

- Rio Grande do Sul – 2.639

- Paraná – 2.240

- Rio de Janeiro – 1.987

- Minas Gerais – 1.749

A saída do Rio de Janeiro do top 5 em 2025 e a consolidação dos estados do Sul indicam um movimento de interiorização e amadurecimento do mercado livre fora dos grandes centros tradicionais.

Dados de 2025 – Fonte CCEE

Mercado em consolidação

Os números de 2025 revelam um mercado em fase de consolidação após o salto estrutural observado em 2024. A redução no volume total de migrações não representa retração, mas sim a transição de um ciclo de abertura regulatória para um ciclo de maturação.

Serviços e comércio permanecem na dianteira porque concentram perfis de consumo com elevada sensibilidade a custos operacionais e maior capacidade de gestão contratual. Ao mesmo tempo, a distribuição geográfica das migrações mostra que o mercado livre deixou de ser uma agenda restrita aos grandes polos industriais e passou a ganhar capilaridade regional.

Abertura para baixa tensão a partir de 2027

A ampliação integral do mercado livre de energia está entre os eixos centrais da Lei 15.269, considerada um dos marcos mais recentes da modernização do setor elétrico brasileiro. A nova legislação estabelece a abertura gradual para todos os perfis de consumidores, incluindo os residenciais, que passarão a ter o direito de escolher seu fornecedor de energia – hoje uma prerrogativa restrita aos atendidos em alta tensão (Grupo A).

A liberação para consumidores industriais e comerciais conectados em baixa tensão deverá ocorrer até novembro de 2027. Já os consumidores residenciais terão acesso ao Ambiente de Contratação Livre até novembro de 2028, concluindo o processo de liberalização.

Atualmente, o mercado livre soma cerca de 85.450 unidades consumidoras e representa aproximadamente 42% de toda a eletricidade consumida no país. Há dez anos, essa participação era pouco superior a 20%, o que evidencia uma expansão consistente do modelo.

O crescimento reflete não apenas a evolução regulatória, mas também o interesse crescente por estruturas contratuais mais flexíveis, previsibilidade de custos e maior protagonismo na gestão energética.

Se a tendência se mantiver, o próximo vetor de crescimento dependerá menos da autorização regulatória e mais de fatores como educação do consumidor, desenvolvimento de soluções de gestão de energia e estabilidade das regras de comercialização.

O mercado livre já não é apenas uma alternativa – tornou-se uma estratégia recorrente de gestão para empresas que buscam previsibilidade, eficiência e competitividade no ambiente elétrico brasileiro.